Разделы

Анализ показателей финансового состояния предприятия

Анализ показателей финансового состояния предприятия (см. табл. 3.1) является более трудоемким и менее очевидным делом, нежели анализ ликвидности. Обычно показатели финансового состояния менее жестко ограничены в каких-либо количественных пределах, учитывая их постоянную текучесть. Такому анализу следует подвергать коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент инвестирования, соотношение оборотного и необоротного капитала, уровень функционирующего капитала.

Некоторые из показателей финансового состояния предприятия должны иметь определенные количественные характеристики. Такие показатели необходимо проверять на их возможные значения. Коэффициент независимости, характеризующий долю собственных источников в общем объеме источников, должен быть больше 60%. Если его величина снизилась, то предприятие может попасть в зависимость от кредиторов, что ухудшает его платежеспособность.

Коэффициент финансирования должен иметь значение больше или равное 1,0. Это свидетельствует о том, что большая часть деятельности предприятия финансируется из собственных средств. Уменьшение значения данного показателя позволяет сделать вывод об ухудшении финансового состояния предприятия в целом и о возрастании роли кредитов в деятельности предприятия.

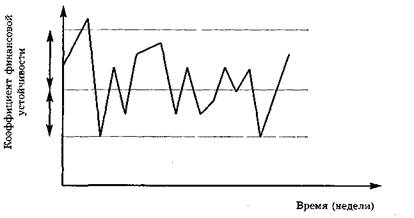

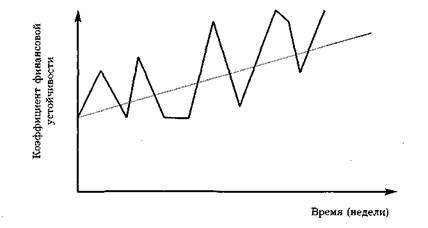

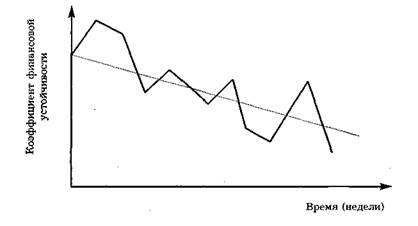

Значение показателей финансового состояния изображено графически в трех аспектах: стабильное состояние предприятия -рис. 3.3; благоприятные перспективы предприятия - рис. 3.4; неблагоприятные перспективы предприятия - рис. 3.5.

рис.3.3 Стабильное состояние предприятия

Рис. 3.4. Благоприятные перспективы предприятия

Рис. 3.5. Неблагоприятные перспективы предприятия