Разделы

Основные методы менеджмента

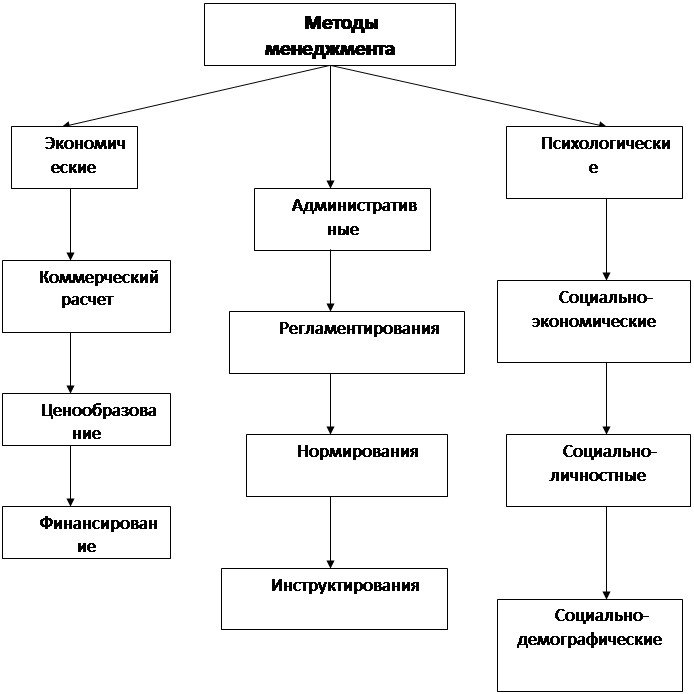

Важно отметить, что эффективность менеджмента возможна лишь на основе сочетания, неразрывного единства трех групп методов, которые изображены на рис. № 4.

Рис. 4 Методы менеджмента.

Лишь их совместное взаимосвязанное применение способно сделать труд рациональным и привлекательным, а его результаты - эффективными, полезными обществу и каждому из нас [17, с.285].

Лишь их совместное взаимосвязанное применение способно сделать труд рациональным и привлекательным, а его результаты - эффективными, полезными обществу и каждому из нас [17, с.285].

Под экономическими методами управления понимается использование в управлении экономических рычагов и инструментов, которые могут целенаправленно воздействовать на благоприятные условия работы и развития организации. Эти экономические рычаги и инструменты отражают социально-экономическую природу организаций и способствуют их развитию в условиях рынка. Среди них важнейшее место принадлежит коммерческому расчету. Его суть заключается в соизмерении затрат и результатов хозяйственной деятельности организации и обеспечении прибыльности производства. [11, с.214-216].

Коммерческий расчет синтезирует в себе как функции управления, так и

экономические рычаги, и инструменты, он способствует обеспечению

рентабельности производства, оптимальному использованию капитала, развитию технологии, эффективной кадровой политике. Вырабатывая политику по всем этим вопросам, центральные органы управления используют дифференцированный подход к отдельным подразделениям в зависимости от характера и содержания их деятельности.

При коммерческом расчете используются такие экономические рычаги и инструменты, как ценообразование, издержки производства, финансирование и кредитование, что способствует достижению конечной цели коммерческого расчета – получению устойчивой прибыли.

Каждый из названных рычагов и инструментов имеет особенности использования. Так, цены по структуре и уровню приспосабливаются к требованиям и условиям рынка. В отношении издержек производства наибольшее внимание уделяется снижению затрат путем улучшения технологии материально-технического снабжения, выпуска новой продукции, повышения производительности труда, экономии живого труда, накладных расходов. В области финансирования и кредитования заранее определяются источники финансирования и распределения капитала по производственным подразделениям, получение займов и кредитов на выгодных условиях.

На реализацию принципов коммерческого расчета оказывают влияния и масштабы экономических связей между предприятиями, вид деятельности предприятия, характер выпускаемой продукции, т.е. реализация методов коммерческого расчета, зависит от конкретных условий. В современных условиях коммерческий расчёт осуществляется, с одной стороны , в условиях централизации управления (первая особенность) , а с другой – в условиях самостоятельности предприятий и их подразделений.

Коммерческий расчёт превращается в метод реализации функций планирования и контроля путём подчинения всей хозяйственной деятельности организации выполнения заранее определённых изапланированных показателей. Возмещение всех расходов за счёт получаемых доходов и обеспечение устойчивой прибыли организации в целом предусматриваются в результате снижения затрат материальных, финансовых и трудовых ресурсов.

Предоставление оперативной самостоятельности предприятиям, производственным подразделениям и филиалам составляет вторую особенность коммерческого расчёта. В результате возникла такая форма взаимоотношений внутри организаций (фирмы), которую определяют как внутрипроизводственный (внутрифирменный) расчёт.

От степени оперативной самостоятельности зависит финансово-экономическое положение подразделения. В рамках представленных прав руководитель подразделения принимает самостоятельные оперативные решения и выбирает средства достижения поставленной цели. За те результаты деятельности подразделения, которые непосредственно зависят от принимаемых им решений, руководитель несёт материальную и административную ответственность. При этом руководитель подразделений действует в рамках единой экономической политики организации и целом. Так, например, он может устанавливать цены на конечную продукцию, принимать меры по снижению затрат, вести научные исследования, внедрять в производство нововведение, изучать рынок, рекламировать продукцию и т. Д. Руководитель предприятия или подразделения отвечает также за эффективное использование основного капитала, при необходимости добивается его пополнения за счёт новых ассигнований.