Разделы

Оценка эффективности бизнес-плана

конкурентов);

· тенденция изменения чистой прибыли на инвестиции;

· рост продаж организации более быстрыми (медленными) темпами, чем на рынке в целом;

· размер кредитов;

· репутация в глазах потребителей;

· лидерство (в технологии, инновациях, качестве и др.) [1, с.43-45].

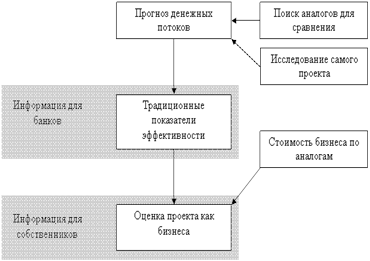

План оценки коммерческой эффективности проекта можно представить так, как на рисунке 5.

при анализе любого инвестиционного проекта желательно использовать для проверки сделанных прогнозов информацию об аналогичных проектах и компаниях. Если цель анализа - привлечение банковского кредита, то на этом работа эксперта и заканчивается. Но если проект должен быть представлен потенциальным или текущим акционерам, то обязательное продолжение традиционных расчетов - это оценка создаваемого бизнеса как с помощью спрогнозированных денежных потоков (на основе продленной стоимости), так и на основе рыночных аналогов. И чем ближе будут друг к другу перечни аналогов, применяемых на этапе прогнозирования доходов и на этапе оценки бизнеса, тем выше будет качестве расчетов [13].

Рисунок 5 план оценки эффективности проекта

Финансовую оценку эффективности бизнес-плана производят, прибегая к расчету основных финансовых коэффициентов.

Сами по себе в отдельности финансовые соотношения не несут достаточно информации. Но, анализуя их за определенный период времени и сравнивая со значениями аналогичных показателей других компаний, действующих в той же отрасли, можно оценить тенденции развития предприятия и эффективно им управлять.

Для расчета основных финансовых коэффициентов используются данные, представленные в консолидированных «отчете о прибылях и убытках», «балансе» и «отчете о финансовых результатах».

Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

Коэффициент текущей ликвидности, % (cr) рассчитывается как частное от деления оборотных средств на краткосрочные обязательства:

Cr=tca/tcl, (1)

Где tca- оборотные средства;

Tcl- краткосрочные обязательства.

Коэффициент срочной ликвидности, % (qr)- отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам:

qr=(tca-i)/tcl, (2)

Где i- стоимость запасов.

Чистый оборотный капитал, д.е.(nwc)- разность между оборотными активами предприятия и его краткосрочными обязательствами:

Nwc=tca-tcl. (3)

Показатели платежеспособности предприятия- способности предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Коэффициент покрытия процентов или коэффициент защищенности кредиторов, раз (tie), характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и показывает, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

Tie=(p&т)/i, (4)

Где p&т- прибыль от выплаты процентов и налогов; i- проценты по кредитам. Коэффициент рентабельности показывает, насколько прибыльна деятельность компании.

Коэффициент рентабельности валовой прибыли,% (gpm), демонстрирует долю валовой прибыли в объеме продаж предприятия:

Gpm=gp/ns, (5)

Где gp- валовая прибыль;

ns- суммарная выручка.

Коэффициент рентабельности чистой прибыли,% (npm), демонстрирует долю чистой прибыли в объеме продаж:

Npm=pat/ns, (6)

Где pat- чистая прибыль.

Основными интегральными показателями эффективности инвестиционных проектов являются:

Период окупаемости проекта (рв)- время, которое требуется для покрытия начальных инвестиций за счет чистого денежного потока, рассчитанного по проекту

Pb=ii/aci, (7)

Где ii- инвестиционные затраты; асi- ежегодные поступления

Дисконтированный период окупаемости (dpb) - рассчитывается также как срок окупаемости, в этом случае денежный поток дисконтируется. Этот показатель дает более реалистичную оценку периода окупаемости: