Разделы

Критерии оценки курсовой работы

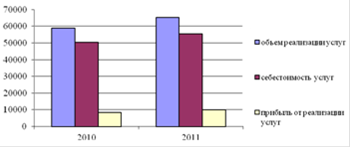

Численность сотрудников ресторана увеличилась - на 3 человека за тот же период или на 4,3% по сравнению с 2010 г, и составила 73 работника в 2011 г.

В результате того, что значение показателя выручки от реализации увеличилось в отчетный период более высокими темпами, чем численность персонала, уровень среднегодовой выработки 1-го работающего также увеличился на 6,4% или на 53,5 т. руб. по сравнению с 2010г.

За счет роста фонда оплаты труда (на 11,1%) увеличилась и среднегодовая заработная плата сотрудников ресторана “ХХХХХ” - на 6,6% или на 7,5 т. руб. за год.

Вследствие увеличения выручки от реализации услуг в 2011 г. произошло увеличение себестоимости, однако более низкими темпами - т.е. на 9,9%, поэтому уровень затрат на 1 руб. реализации в этот же период понизился на 0,9%. Значения этих показателей составили в 2011 г. 55395,6 т.руб. и 84,8 коп. - уровень себестоимости услуг и затрат на 1 руб. реализации соответственно.

Таким образом, по данным таблицы наблюдается улучшение основных показателей ресторана по итогам 2011 года. За отчетный период прибыль увеличилась на 17,2%, составив 9929,4 т. руб. (рис. 2.1.)

Рис. 2.1. Основные показатели деятельности ресторана «ХХХХХ» за 2010-2011 г., т.р.

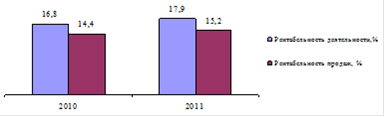

Переходя к показателям, характеризующим эффективность деятельности ресторана “ХХХХХ”, можно отметить, что в 2011 г. значение показателя рентабельности деятельности составляло 16,8%. В отчетном периоде произошло повышение значения показателя рентабельности до 17,9%. Соответственно выросло значение показателя «рентабельность продаж» (рис. 2.2.)

Рис. 2.2. Динамика значения показателей рентабельности деятельности и рентабельности продаж «ХХХХХ» за 2010-2011 г.г.

Таким образом, влияние произошедших изменений на деятельность ресторана в целом можно оценить как позитивное.

Приложение 5

Пример пункта 2.2. Анализ организационной структуры предприятия (действующая)

.2. Анализ организационной структуры управления в ресторане «ХХХХХ» (действующая)

Под организационной структурой управления рестораном понимается совокупность управленческих звеньев, расположенных в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой системами.

Организационная структура управления складывается из состава, соотношения, расположения и взаимосвязи отдельных подсистем организации. Создание такой структуры направлено, прежде всего, на распределение между отдельными подразделениями организации прав и ответственности.

На рис. 2.3. представлена организационная структура управления в ресторане «ХХХХХ». Этот тип организационной структуры управления (линейно-функциональный) может быть очень эффективным при условии рационального распределения управленческих функций среди сотрудников предприятия.

Под уровнем управления понимают совокупность звеньев управления, занимающих определенную ступень в системе управления гостиницей. Ступени управления находятся в вертикальной зависимости и подчиняются друг другу: менеджеры более высокой ступени управления принимают решения, которые конкретизируются и доводятся до нижестоящих уровней.

Рис. 2.3. Организационная структура управления в ресторане «ХХХХХ» (действующая)

На данном предприятии имеют место отдельные элементы нерациональной структуры, что было выявлено в результате анализа функций управления, которые представлены в табл. 2.2.

Таблица 2.2. - Закрепление функций управления за сотрудниками ресторана «ХХХХХ»

|

Должность |

Виды деятельности |

|

Генеральный директор |

Организация и осуществление юридической, управленческой, маркетинговой деятельности. |

|

Заместитель директора По общим вопросам |

Маркетинговая деятельность и ответственность за работу персонала предприятия в целом |

|

Заместитель директора по снабжению |

Снабженческая деятельность |

|

Заместитель директора по финансам |

Решение финансовых вопросов, разработка финансовой, кредитной, инвестиционной политики и т.п. |

|

Бухгалтер |

Организация и ведение бухгалтерского учета на предприятии, уплата налогов, составление и сдача бухгалтерской отчетности, работа с банком, выплата заработной платы и другая деятельность, связанная с финансами и бухгалтерским учетом. |